在人类向宇宙深处进发的征途中,火箭、卫星、空间站是看得见的主角,但真正让它们“有思想、能工作”的,是一颗颗微小却至关重要的存储芯片。如果说推进系统是航天器的肌肉,那么存储芯片就是它的“短期记忆”与“长期档案”——没有它,遥感数据无法保存,导航指令无从调用,科学实验成果也将随信号湮灭于虚空。

一、太空为何需要特殊存储?

地球上的手机、电脑用的普通存储芯片,在太空中会“水土不服”。

原因有三:

1. 辐射干扰:宇宙射线和高能粒子可导致存储单元“翻转”(即0变1、1变0),引发数据错误甚至系统崩溃;

2. 极端温差:近地轨道昼夜温差超200℃,材料热胀冷缩易致焊点断裂;

3. 真空环境:散热困难,芯片易过热失效。

因此,太空存储必须具备抗辐射、宽温域、高可靠特性。传统方案依赖SRAM或抗辐照专用DRAM,但成本高昂(单颗芯片可达数万美元)、容量有限,难以满足现代卫星对海量数据的需求。

二、商业航天爆发,催生“太空存储”新需求

过去十年,全球商业航天进入快车道。据美国航天基金会《The Space Report 2025》 数据, 2024年全球航天经济总量为6300亿美元,其中商业活动占比82%(约5166亿美元)

低轨卫星已成为卫星通信市场的核心增量。2022年卫星地面段收入的52%来自低地球轨道(LEO)星座,Euroconsult预测到2026年,90%的可用在轨容量将来自NGSO卫星。

更关键的是,AI上星趋势正在加速。新一代智能卫星需在轨实时处理图像(如识别灾害、监测作物),这意味着不仅要“存得多”,还要“读得快、算得准”。NASA在2024年白皮书中明确指出:“未来十年,星载存储带宽需求将增长10倍以上。”

三、技术突破:主要存储厂商研制太空芯片上市

市场人士认为,随着卫星互联网规模化发射临近,芯片作为终端核心组件,或将率先享受需求爆发红利。

去年7月22日,存储芯片大厂美光科技宣布推出业界密度最高、耐辐射的单层单元 (SLC) NAND 产品。该产品的芯片容量为 256 Gb,是包括太空合格的 NAND、NOR 和 DRAM 解决方案的产品组合中的第一款。该产品现已上市,是同类产品中第一款由主要存储制造商提供的产品。

这类“ “民参军”路径,大幅降低太空存储成本。据摩根士丹利2025年研报预测:“到2030年,商业航天存储市场规模将达42亿美元,年复合增速28%,其中70%将采用加固型民用存储芯片。”(来源:Morgan Stanley Research, “Space: The $ 1T Final Frontier”, Jan 2025)

四、传导至设备端:一条隐秘的“卖铲人”链条

太空存储需求的爆发,最终将向上游半导体设备环节传导,主要体现在两方面:

1. 先进封装设备需求提升

太空用的存储芯片不能单打独斗,通常要把抗辐射的控制芯片、电源模块等多个小芯片“打包”在一起,做成一个高度集成的小系统——这种技术叫系统级封装(SiP)。

为了把这么多精密元件可靠地“粘”在一起,就需要用到高精度贴片机(像微型机械手一样精准放芯片)、3D堆叠设备(把芯片一层层叠起来节省空间),以及X光检测仪(检查内部有没有虚焊或缺陷)。

比如,为了让卫星在有限空间里存更多数据,工程师会把存储芯片像“千层蛋糕”一样垂直堆叠(类似HBM内存的结构)。这种堆叠要用到一种叫混合键合(Hybrid Bonding) 的尖端工艺——目前全球只有美国的应用材料(Applied Materials)、日本的东京电子(TEL)等极少数公司能提供相关设备。

2. 检测与可靠性验证设备放量

每一颗要上天的芯片,都得先“过五关斩六将”——它会被放进模拟太空环境的实验室里,反复经历极冷到极热的温度变化(比如从-100℃到+125℃)、剧烈震动(模拟火箭发射时的颠簸),还要长时间“照射”高能辐射(模拟宇宙射线)。整个过程可能要做几百项测试,确保它在太空中不会“死机”或“记错数据”。

正因为这些严苛要求,专门用来检测芯片性能和可靠性的设备——比如高精度量测仪、辐射测试台、老化分析系统——需求大增。

据SEMI 2025年报告,航天级芯片的测试成本占总成本30%以上,远高于消费级的5%,相关设备市场正以年均20%速度扩张。(来源:SEMI, “Specialty Semiconductor Market Outlook”, Q4 2025)

简单说:卫星越智能,对“存得多、体积小、扛得住”的存储要求就越高,而造这种芯片的“工具”本身,就成了稀缺资源。

中国商业航天起步较晚,但发展迅猛。2025年发射次数达92次,同比增长35%。新申请超20万颗卫星频轨资源,是全球近地轨道在轨卫星数量的12.5倍,中国商业航天市场需求潜力巨大。然而,高端抗辐照存储芯片仍依赖进口,设备端亦面临部分核心设备“卡脖子”。

但机会正在打开: 2025年商业航天的战略地位在国家文件中得到了显著提升。2025年3月《政府工作报告》商业航天首次被明确定义为“战略性新兴产业”。相比2024年将其归类为未来产业、新增长引擎,进一步升级。

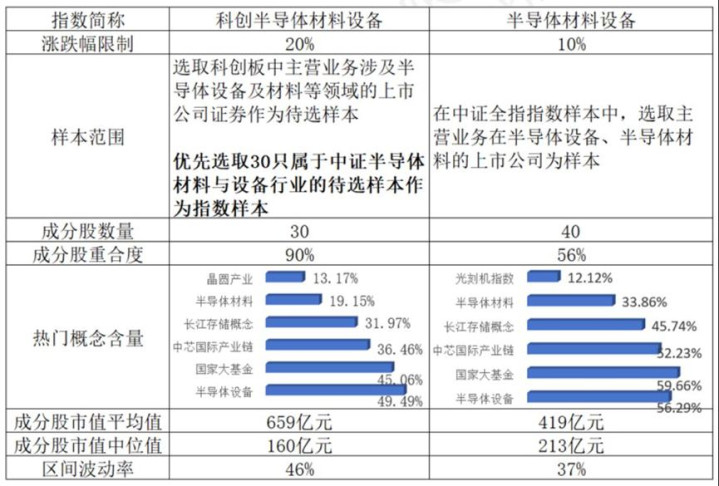

从标的选择上来看,目前市场上聚焦半导体设备的指数有两只,分别是中证半导体材料设备以及科创半导体材料设备指数。前者是科创板中唯一聚焦半导体设备的指数,后者体现行业整体布局,是全市场半导体设备含量最高的指数。(数据来源:iFinD,成分行业按申万三级行业划分)

投资者可以根据自己的风格进行选择

· 想搏高弹性、不怕波动的,选 “科创半导体材料设备”指数——它聚焦科创板里的设备龙头,涨起来快;目前科创半导体ETF(588170)是跟踪该指数规模最大、流动性最好的ETF,场外联接A:024417;联接C:024418

· 想稳一点、长期拿着的,选 “半导体材料设备”指数——覆盖更广,包含沪深两市的成熟设备企业,波动小些,政策支持也实打实。目前跟踪该指数的半导体设备ETF华夏(562590)近四周规模增速297%,领先同类ETF;跟踪误差近1年赛道最小(0.0159%)。场外联接A:020356;联接C:020357

结语

太空存储,看似遥远,实则已是商业航天浪潮下的“刚需基建”。它不仅是芯片技术的极限考场,更是国产半导体从“地面突围”走向“星际竞争”的新战场。当每一颗卫星都成为漂浮的数据中心,那些默默支撑其“记忆”的存储芯片与制造设备,终将在星辰大海中写下中国科技的注脚。

规模数据来源:上交所,iFind。截至2026年1月27日,科创半导体ETF规模为80亿元。全市场同指数规模第一指全市场跟踪上证科创板半导体材料设备指数且上市交易的ETF产品中对应数据位列第一。半导体设备ETF华夏规模为30亿元,2025.12.29产品规模为7.7亿元,规模增幅为265%,基金规模并不代表业绩水平,规模数据为时点数据,不具备长期参考价值。

成交额数据来源:Wind,截至2026年1月26日,科创半导体ETF上市以来日均成交额为10亿元。全市场同指数规模第一指全市场跟踪上证科创板半导体材料设备指数且上市交易的ETF产品中对应数据位列第一。ETF成交额指某一特定时间内,该ETF基金交易的总金额。这是评价该ETF参与者活跃度、流动性的重要指标之一;ETF成交额等于每笔交易数量与价格的乘积之和,成交额仅代表当日数据,不具备长期参考价值。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。科创半导体ETFA类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额

半导体设备ETF华夏A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.上述基金为股票基金,主要投资于标的指数成分股及备选成分股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,上述基金属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.上述ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述ETF还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.市场有风险,投资需谨慎,本内容提及的个股不构成个股推荐。